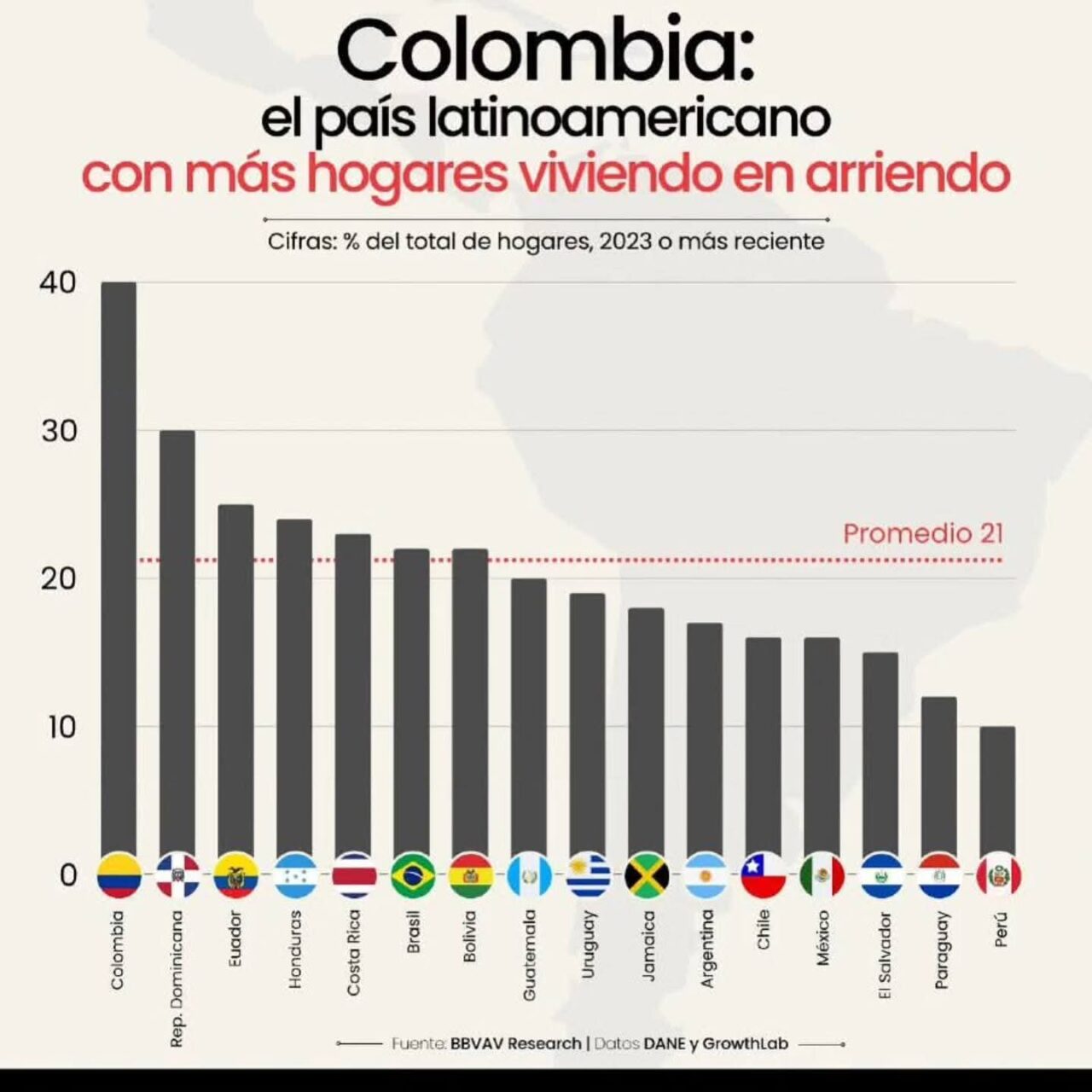

En los últimos años, Colombia ha consolidado una tendencia que marca un cambio de paradigma en la forma de acceder a la vivienda: el arriendo se convierte en la principal modalidad de tenencia para millones de familias. Según los datos más recientes de BBVA Research y el DANE, en 2023 cerca del 40% de los hogares colombianos vivía en arriendo, una cifra que duplica el promedio regional latinoamericano, situado en apenas el 21%.

Esta realidad posiciona a Colombia como el país con mayor proporción de hogares en arriendo de la región, superando a naciones como República Dominicana, Ecuador, Brasil, Argentina y Chile. Más de 7,3 millones de hogares residen bajo esta modalidad, frente a 7,1 millones que habitan en vivienda propia, según la Encuesta Nacional de Calidad de Vida del DANE.

Factores detrás del auge del arriendo

La transformación no es casual. Factores estructurales, económicos y culturales han impulsado este fenómeno. Uno de los principales motores ha sido la urbanización: la migración masiva del campo a la ciudad en busca de empleo y oportunidades ha incrementado la demanda de soluciones habitacionales flexibles. El arriendo se presenta como una alternativa viable en contextos donde los costos del suelo y la construcción dificultan el acceso a la vivienda propia.

Además, la política monetaria y la falta de acceso a financiación han limitado la capacidad de compra de muchos hogares. Aunque el Banco de la República ha implementado una política expansiva con reducción de tasas de interés, la confianza para adquirir vivienda propia aún no se recupera. Esto se refleja en que cerca del 90% de los hogares arrendatarios pertenecen a los estratos 1, 2 y 3, evidenciando una profunda conexión entre la falta de acceso a crédito y la concentración del arriendo en sectores de menores ingresos.

Déficit habitacional y nuevas dinámicas familiares

El déficit habitacional es otro factor clave. Entre 2000 y 2025, se formaron 9,1 millones de nuevos hogares en Colombia, pero solo se construyeron 9 millones de viviendas, de las cuales apenas 5,9 millones fueron formales. Este desfase ha impulsado el crecimiento del déficit cuantitativo y cualitativo, obligando a muchas familias a optar por el arriendo o a habitar viviendas informales12.

Por otro lado, la estructura de los hogares ha cambiado. De los más de 17 millones de hogares en el país, cerca de 7 millones son hogares sin hijos, lo que evidencia nuevas dinámicas familiares y estilos de vida. Estas configuraciones tienden a preferir viviendas más pequeñas, de menor costo y con mayor movilidad, reforzando la preferencia por el arriendo.

Distribución geográfica y características del mercado

La tendencia es más marcada en las principales ciudades. En las cabeceras municipales, el porcentaje de hogares en arriendo alcanza el 47,6%, mientras que en Bogotá llega al 52,7% en estrato 3 y en Risaralda al 48,5%. El área promedio de las viviendas en arriendo en Bogotá es de 51,4 metros cuadrados, con un precio promedio de $21.546 por metro cuadrado en estrato 3, y de $32.156 en estrato 4. En Antioquia, el área promedio es de 53,3 metros cuadrados en estrato 3, con un precio de $23.891 por metro cuadrado.

El mercado de arriendos en Colombia mueve cerca de $27 billones anuales, y la oferta de vivienda usada se ha reducido, lo que ha impulsado el alza en los precios y la rentabilidad de la inversión residencial para alquiler.

Impacto económico y social

El arriendo ha dejado de ser una opción transitoria para convertirse en una solución habitacional permanente para millones de colombianos. Esta situación genera un costo adicional para los hogares, especialmente en los estratos más bajos, que destinan una parte significativa de sus ingresos al pago de la renta. Además, la concentración del arriendo en los estratos bajos profundiza las desigualdades y limita la acumulación de patrimonio familiar.