La discusión sobre la deuda pública en Colombia necesita contexto: la deuda neta del Gobierno Nacional Central cerró 2025 en 58,6% del PIB, por debajo del pico de la pandemia y apenas menor que en 2024, según cifras oficiales del Ministerio de Hacienda. Lo que sí es cierto es que el país carga una trayectoria de endeudamiento que se aceleró desde 2012 y que el reto hoy no es “inventar” la refinanciación, sino ordenar la estrategia fiscal para bajar la relación deuda/PIB y sostener el acceso a mercados.

Qué muestran las cifras

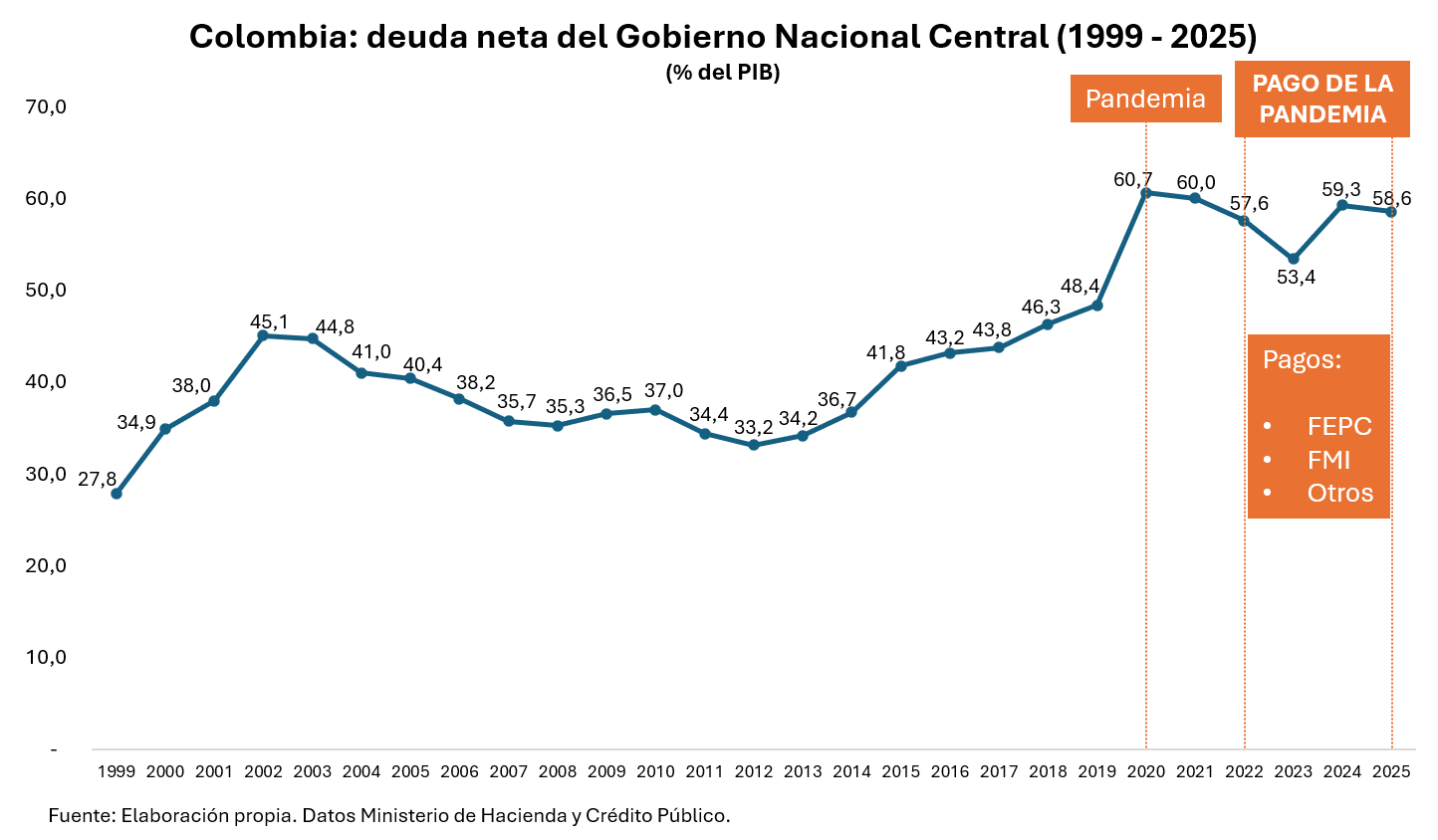

El gráfico oficial y la base de MinHacienda dejan ver que la deuda neta del GNC pasó por una fase de aumento entre 2012 y 2019, subió con fuerza en la pandemia y luego comenzó a bajar desde el máximo de 2020, cuando alcanzó 60,7% del PIB. Al cierre de 2024 estaba en 59,3% y en 2025 bajó a 58,6%, lo que desmiente la idea de un salto “históricamente alto” sin matices.

Ese contexto importa porque la cifra por sí sola puede engañar: la comparación correcta no es solo con el año anterior, sino con el pico pandémico y con la tendencia de largo plazo.

La deuda de la pandemia

Una parte clave del debate es la deuda contratada durante la emergencia sanitaria. MinHacienda explicó que el crédito con el FMI se pagó en ocho cuotas trimestrales entre 2024 y 2025, y reportó pagos parciales dentro de ese calendario. En el mismo periodo, el Gobierno también siguió atendiendo obligaciones del FEPC, cuyo desmonte fiscal se fue pagando por fases tras el congelamiento de precios de combustibles en la pospandemia.

En otras palabras, no se trata de una deuda “oculta” que desapareció sola, sino de compromisos heredados que siguieron pesando sobre el presupuesto nacional. Esa carga ayuda a explicar por qué el gasto público ha tenido menos espacio para inversión social y por qué cada peso de servicio de deuda compite con educación, salud e infraestructura.

Manejo de deuda

En el frente técnico, la refinanciación de deuda no es una novedad ni una política excepcional: forma parte de las funciones permanentes de Crédito Público y Tesoro Nacional. MinHacienda ha hecho operaciones de manejo de deuda mediante canjes, recompras y sustituciones para mejorar vencimientos, reducir riesgos y bajar costos financieros.

Por eso, decir que el Gobierno “se endeudó más” solo por hacer canjes o refinanciar pasivos es incorrecto. La normativa y la práctica fiscal distinguen entre nuevo endeudamiento neto y operaciones ordinarias para administrar mejor la deuda existente. En 2025, por ejemplo, el Ministerio realizó un canje por $4,1 billones que redujo el saldo y alivió amortizaciones futuras.

Qué debe discutirse

El debate serio no debería centrarse en vender la refinanciación como si fuera una solución milagrosa, sino en cómo bajar estructuralmente el déficit, estabilizar la deuda y proteger el margen de maniobra fiscal del Estado. También hay que decirlo con claridad: los choques legales y políticos han restringido ingresos y obligado a ajustar cuentas en medio de fallos, recortes y frenos a iniciativas de financiamiento.

Desde una mirada de interés público, el punto de fondo es si el próximo gobierno tendrá una ruta realista para reducir la relación deuda/PIB sin sacrificar inversión social ni depender de maniobras de corto plazo. Esa es la pregunta que importa para la credibilidad fiscal del país y para evitar narrativas simplistas que solo confunden a la audiencia.